一、公司基本信息第四色影院

1、主交易务

公司专注于汽车(主若是乘用车)车灯的遐想、开发、制造和销售,是我国最初的汽车车灯总成制造商和遐想决策提供商之一,居品主要包括汽车前照灯、后组合灯、雾灯、白天行车灯、室内灯、氛围灯等。除了车灯业务外,公司还有少许三角劝诫牌、车灯戒指器业务。

车灯(2023年营收占比99.46%):包括汽车前照灯、后组合灯、雾灯、白天行车灯、室内灯、氛围灯等。

三角劝诫牌(2023年营收占比0.18%):三角劝诫牌(也称三角警示牌)是天真车必须随车捎带的安全诱骗之一,主要用于车辆发生故障或事故时警示后方车辆,幸免二次事故。

车灯戒指器(2023年营收占比0.36%):四肢车身戒指的进犯ECU单位,车灯戒指器居品助力车灯罢了丰富的灯光涌现后果。戒指功能遮掩ADB、ALS、AFS、ISD、数字投影、DLP投影、灯光秀等方面。

从区域漫衍看,2023年国内营收占比96.53%(2022年为98.28%),外洋营收占比3.47%,现时业务仍以国内为主,外洋业务还在起步阶段。

2、股权结构

星宇股份主要鞭策及股权结构(为止2024年9月30日):

公司实践戒指东说念主周晓萍是公司创举东说念主,为止2024年Q3,周晓萍与其父径直执股48.11%,通过常州星宇投资束缚有限公司迤逦执股6.19%,估量执股54.3%。

公司总部位于常州市国度高新时间产业开发区,并在中国香港、佛山、长春,德国、日本、塞尔维亚均设有子公司。2023年注册确立墨西哥星宇和好意思国星宇,进一步完善外洋布局。

3、径直融资与鞭策薪金

公司自2011年上市以来,径直融资42.74亿元(含IPO),上市以来累计现款分成32.81亿元,派息融资比76.77%,上市已近15年,但累计现款分成依然不足径直融资额,鞭策薪金较差(跟行业发展阶段有较大相干,快速成长阶段用于蔓延性的本钱开支大)。

二、行业分析

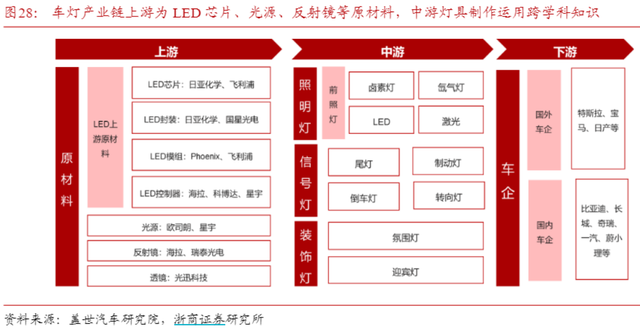

1、产业链

上游

LED车灯的上游原材料主要为LED芯片、戒指器等电子元器件、光源、反射镜、透镜、塑料材料等,其中LED芯片、戒指器成本占相比高。

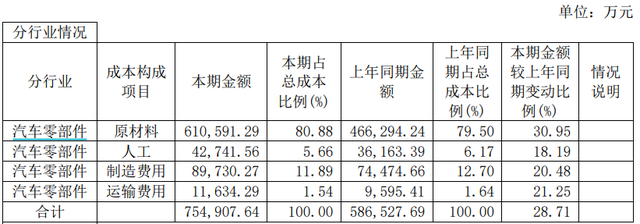

2023年交易成本华夏材料占比达80.88%,居品的毛利率受原材料价钱的影响较大。原材料占相比高的行业庸碌领悟过朝上游延长的垂直一体化模式发展,以增强业务盈利能力和供应链褂讪性。星宇股份通过与外部细分商场实力强劲的上游企业相助,布局芯片等关节时间,以加强对产业链的掌控能力。

供应商皆集度:2023年前五名供应商采购额17.34亿元,占年度采购总数26.65%,供应商皆集度较低。

下贱

公司销售模式主若是整车配套模式,均为径直销售,下旅客户主若是整车厂。公司客户涵盖泰西系、日系、传统自主品牌及造车新势力。早期奇瑞是公司的主要客户,2007-2008年,公司配套奇瑞的收入占总收入的比例逾越50%。2011年以后,以一汽全球、一汽丰田为主的结伴品牌缓缓替代奇瑞汽车成为公司主要户。2017-2020年,公司第一大客户为一汽全球,营收占比30%以上。连年来新能源汽车旺盛发展,公司也在积极拓展盼愿、蔚来、问界等新能源品牌客户,顺利罢了了自主+结伴+豪华+新势力车企的完好遮掩。

客户皆集度:公司年报浮现2023年前五名客户销售额65.04亿元,占年度销售总数 63.46%,客户皆集度较高。

2、商场空间与竞争格式

汽车照明系统包括汽车前照灯、后组合灯、雾灯、白天行车灯、室内灯、氛围灯等,其中前照大灯价值量较大,占比66%傍边;后组合等占比17%傍边。

从发展历史看,汽车车灯的时间旅途演变较快,主要围绕三个场地张开:(1)光源时间的升级;(2)智能化的升级;(3)结构造型的升级。其中,光源时间和智能化的迭代升级是行业中枢驱能源。

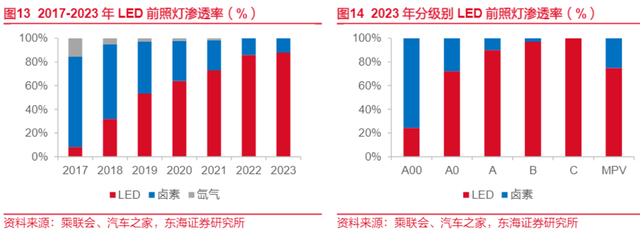

(1)光源时间:历史上汽车光源履历了屡次时间迭代,从传统的白炽灯、钨丝灯,冉冉过渡到卤素车灯、氙气灯,本世纪以来,跟着大功率LED时间得打破以及LED成本的着落,LED光源驱动在前照灯界限快速渗入。2008年以后激光大灯也驱动应用,但受制于崇高的成本和激光定向发光的特色,仅用于极少数高端车型的扶助远光灯照明。

把柄东海证券援用的数据,2023年LED前照灯渗入率已达到88%,LED光源一经成为皆备主流,将来渗入率的擢腾飞间有限。

(2)智能化:当今沿着自得现时照灯系统(AFS)、自适宜远光系统(ADB)、数字投影大灯的时间(DLP)这三个场地张开,成本从低到高,渗入的汽车价钱带也从低到高,将来跟着成本的着落渗入率还有很大擢腾飞间。

(3)结构造型:在前照灯上,车企越来越通过在外形后果和灯亮后果中加入家眷式遐想元素体现,增多品牌辨识度。在尾灯上,冉冉从分离式向齐集式发展。其他车灯正从传统的功能性设立转向好意思不雅、豪华、个性化等热诚趣需求,车灯居品品类延续增多。

商场限制

不同机构对于车灯的单车价值量、智能车灯的渗入率存在一些各异,以下援用华西证券的测算数据。

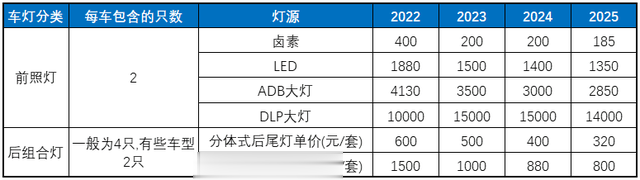

不同种类车灯单车价值量如下:

伴跟着车灯时间执续迭代,单车价值量也随之大幅擢升。华西证券对国内车灯商场限制的测算如下:

把柄测算数据,中国2025年前照灯商场限制563亿元,后尾灯商场限制211亿元,其他车灯商场限制217亿元,中国车灯商场总限制约990亿元。其中,ADB和DLP车灯的渗入率擢升、齐集式后尾灯的渗入率擢升以及氛围灯渗入率的擢升是推动商场限制擢升的中枢驱能源,而车灯单价的着落则是行业的不利成分。

竞争格式

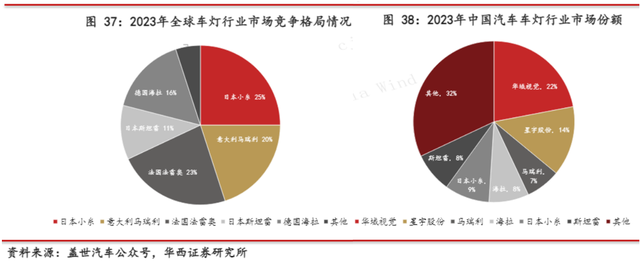

全球商场上,车灯商场份额主要由外资占据,小糸车灯、法雷奥、马瑞利区分占据全球车灯商场份额的25%、23%、20%,CR5高达90%。

国内商场上,2023年华域视觉和星宇股份两家区分占据了汽车车灯商场的22%和14%的份额,居品遮掩从低端到高端的各个细分商场;外资供应商法雷奥、海拉、小糸等在国内建筑了结伴大约独资企业,主要干事于结伴或入口品牌。

传统燃油车时期,主要车企都有体系内或褂讪相助的灯厂,第三方企业份额拓展较慢。新能源车时期,除了比亚迪与长城汽车由体系内灯企供货,大部分新势力车企莫得体系内相助厂商,配套供应商格式不决、为自主灯企擢升商场份额提供细密时机。

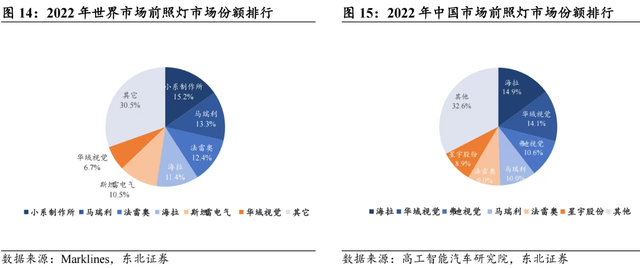

对于2022年的竞争格式情况,东北证券援用的数据如下:

由于国内汽车商场占据全球商场30%以上,华域汽车和星宇股份四肢国内龙头在全球商场应当占据一定的份额,而前述华西证券援用的2023年全球竞争格式数据并莫得这两家公司的身影,个东说念主合计2022年东北证券援用的数据可靠性更高一些。

三、公司分析

1、竞争壁垒

特偶然间:无

(1)供给侧上风

限制效应

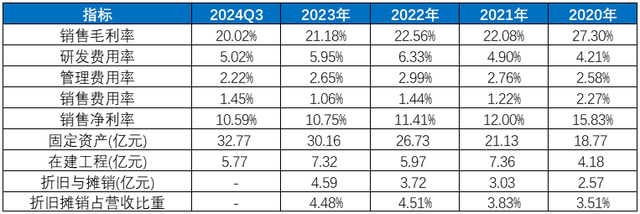

2023年公司折旧与摊销4.59亿元,占营收比重4.48%,研发用度占比约5.95%,不同平台车型需要单独开模(模具投资大),存在一定的限制效应。

(2)需求侧锁定

调遣成本

1)认证壁垒:关节零部件的新供应商需通过车企长达2年的居品考据(行业共性),且替换供应商可能导致整车产线停摆风险,车企倾向于保管褂讪相助。

2)定制化开发:车灯需与整车造型、电子架构高度匹配,客户更换供应商需重新适配,切换成本高。此外,定制化开发需要庸碌的时间相通,切换供应商需要重新建立相通体系与时间决策升沉等。

搜寻成本

车灯系统举座惩办决策能力:公司四肢国内头部车灯企业之一,能一站式提供汽车前照灯、后组合灯、雾灯、白天行车灯、室内灯、氛围灯等,具备完好车灯系统惩办决策,权贵裁减下贱整车厂的搜寻成本。

2、成长逻辑

渗入率逻辑

1)光源时间上,LED车灯渗入率一经接近天花板,而激光车灯的时间和成本中短期打破的难度较高。况兼跟着下贱竞争烈度增多,LED车灯还会面对价钱着落的压力。

2)智能化升级,高价值量的ADB和DLP车灯的渗入率擢升是驱动商场限制擢升的中枢驱能源。

3)结构造型上,齐集式后尾灯和氛围灯的渗入率擢升、品类接续增多也将为车灯商场带来显著增量。

市占率逻辑

1)国内商场上,2023年星宇股份的市占率为14%,中长久有望擢升至20%以上。

2)外洋商场,国外业务还在起步阶段,商场当今由外资企业主导,跟着塞尔维亚工场投产,以及外洋子公司的加大布局,展望外洋业务将罢了较快增长。

3、中枢关爱计议

2021年以来公司举座销售毛利率呈下行趋势,推测1)是由于LED车灯快速渗入阶段已过,而高价值的智能车灯占比低,在年降及折旧摊销加大的压力下,毛利率面对阶段性下行,这一期间属于居品周期的阵痛期。2)中枢下贱结伴车企的销量受到自主品牌冲击较大,径直影响公司的营收增速。将来跟着智能车灯的渗入率擢升、客户结构优化及产能期骗率擢升的带动下,毛利率有望企稳甚而回升(取决于智能车灯的渗入速率及LED车灯的降价幅度)。

期间用度率方面,研发用度率2022年达到阶段性高点,近两年驱动着落且还有一定的着落空间;束缚用度率和销售用度率变动幅度相对较小,将来的着落空间有限。在建工程还在高位,将来折旧和摊销压力将进一步加大。总体上,毛利率端展望能阶段性企稳,期间用度率还有小幅下行空间,展望将来几年的盈利能力能保执褂讪甚而有所回升。

4、盈利能力

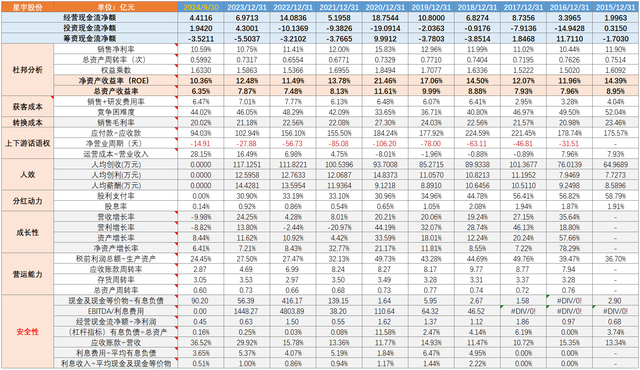

星宇股份2015年以来收入和利润接洽的主要计议如下:

5、中枢财务计议

星宇股份2015年以来的中枢财务计议如下:

星宇股份偏向于财务保守型公司,近几年有息欠债限制均接近于0,这亦然公司连年股利支付率较低的原因之一(现款流主要用于本钱开支,而非通过假贷来蔓延)。

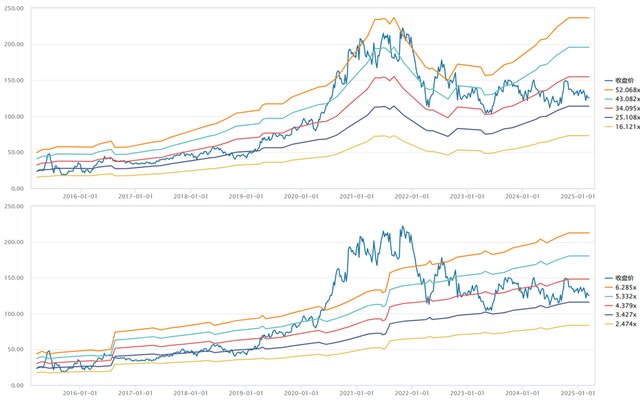

色情网址6、公司估值水平

公司现时的PE和PB倍数均处于2016年以来的中低分位。

四、中枢风险

1、行业需求波动风险

汽车行业具有强周期性,受宏不雅经济和挥霍需求影响权贵。公司主交易务是为整车制造企业提供配套的车灯居品,其坐褥和销售限制直采纳到整车产销限制的影响,如果汽车行业举座下滑,将对公司的坐褥谋略产生不利影响。

2、时间迭代不足预期风险

汽车车灯行业时间迭代快,激光大灯、Micro LED等新时间可能重构行业格式。如果公司的时间研发场地与行业的时间发展潮水、商场需求变化趋势出现偏差,大约滞后于时间发展潮水和商场需求变化,将会使公司在竞争中处于不利地位。

3、客户皆集度高的风险

2023年前五大客户销售收入占比达63.46%,客户皆集度较高。天然近几年公司的客户结构获得优化,但结伴公司业务依然占据较高比例,若将来结伴公司销量接续承压,公司短期功绩将相同面对压力。

4、供应链风险

部分中枢零部件,如车规级芯片(如英飞凌MCU)依赖入口,地缘政事或产能波动可能激发断供风险。

5、智能化车灯渗入速率不足预期的风险

LED车灯的渗入率一经接近天花板,若智能化车灯、齐集式后尾灯及氛围灯的渗入速率不足预期,公司的成长逻辑将不确立,盈利能力和估值将随之承压。

参考良友

浙商证券《星宇股份:自主车灯龙头,开启成长新周期》

华西证券《星宇股份:需求升级与格式优化共振,国产车灯龙头再登程》

东北证券《科博达:灯控居品强力创收,域戒指器业务远景可不雅》

东海证券《科博达:灯控主业安身全球第四色影院,域控、Efuse新址品布局下一代EEA》